Loi de Finances 2026 : ce qu’il faut en retenir !

Comme chaque année, la Loi de Finances (LDF) apporte son lot de nouvelles mesures à destination des entreprises.

Que vous soyez entrepreneur, indépendant ou à la tête d’une TPE/PME, nos experts de Saint-Malo, Rennes et Dinan, font le point sur les principales nouveautés et les décryptent pour vous !

Découvrez dans cet article les trois grandes nouveautés de la LDF 2026 👇

1. La fiscalité du dirigeant et du particulier

a) Le barème de l’impôt : les nouveaux seuils

Le barème de l’impôt sur le revenu sera indexé sur l’inflation.

De plus, chaque seuil de tranche d’imposition a été relevé de 0,9%, ainsi, le nouveau barème qui sera applicable lors de vos déclarations 2026 sur vos revenus de 2025 est le suivant 👉

b) La CDHR : un dispositif à ne pas négliger

C’est quoi ?

La Contribution Différentielle sur les Hauts Revenus, aussi appelée la CDHR a été instaurée par l’article 10 de la loi de finances 2025, elle a pour but d’assurer une imposition minimale de 20 % des plus hauts revenus.

Qui est concernés ?

Les contribuables fiscalement domiciliés en France sont soumis à la contribution différentielle lorsque leur revenu excède (après les retraitements analysés ci-après) les limites suivantes :

👉 Revenu supérieur à 250 000 € (célibataires, veufs, séparés ou divorcé)

👉 Revenu supérieur à 500 000 € (mariés ou pacsés soumis à imposition commune)

Quels changements ?

La loi de de Finances, vise à pérennisée la CDRH !

De plus, elle est cumulée avec la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) déjà mise en place. À ce jour, cette contribution a vocation à s’appliquer uniquement au titre de l’imposition des revenus 2025.

Quel est son fonctionnement ?

La CDHR est déclarée, contrôlée et recouvrée selon les mêmes règles et sous les mêmes garanties et sanctions qu’en matière d’impôt sur le revenu :

✅ Acompte à verser entre le 1er décembre 2025 et le 15 décembre 2025.

✅ Cet acompte est égal à 95 % du montant de la contribution estimée par le contribuable en tenant compte d’une part, des revenus qu’il a effectivement réalisés au 1er décembre 2025 et d’autre part, d’une estimation des revenus qu’il est susceptible de réaliser entre le 1er décembre 2025 et le 31 décembre 2025.

✅ Il s’imputera sur la contribution différentielle due au titre de l’imposition des revenus de 2025 calculée en mai/juin 2026 et, si son montant est supérieur à celui de la contribution effectivement due, l’excédent est restitué.

✅ L’excédent éventuel d’acompte sera imputé sur l’imposition due par ailleurs (impôt sur le revenu ou prélèvements sociaux) ou remboursé s’il est supérieur à l’imposition due : il en sera de même pour la contribution due au titre de l’année 2026.

Point d’attention : si l’acompte versé est inférieur de + 20 % à celui qui aurait dû être versé : majoration de 20 % appliquée sur la différence. Même sanction en cas de défaut d’acompte ou de retard de paiement de l’acompte.

c) Le taux de PFU – CSG

Désormais, le taux de la CSG passe de 9,2 % à 10,6 % (+1,4 points) sur les revenus du patrimoine et les produits de placement. La fraction de CSG déductible, elle reste inchangée : 6,8 %.

Certains revenus continuent de bénéficier du taux à 9,2%. Il faut désormais distinguer :

👉 Un taux de droit commun : 10,6 %

👉 Un taux dérogatoire : 9,2 %

À compter du 1er janvier 2026, les dividendes, intérêts et plus-values mobilières sont imposés à 31,4 %. En revanche, les revenus fonciers, la plus-values immobilières et l’assurance-vie conservent un taux de 30 %.

Point d’attention : le taux global de la flat-tax passe de 30 % à 31,40 %. (18,6 % de prélèvements sociaux +12,8 % d’IR).

d) La transmission d’entreprise : préparez l’avenir de votre société

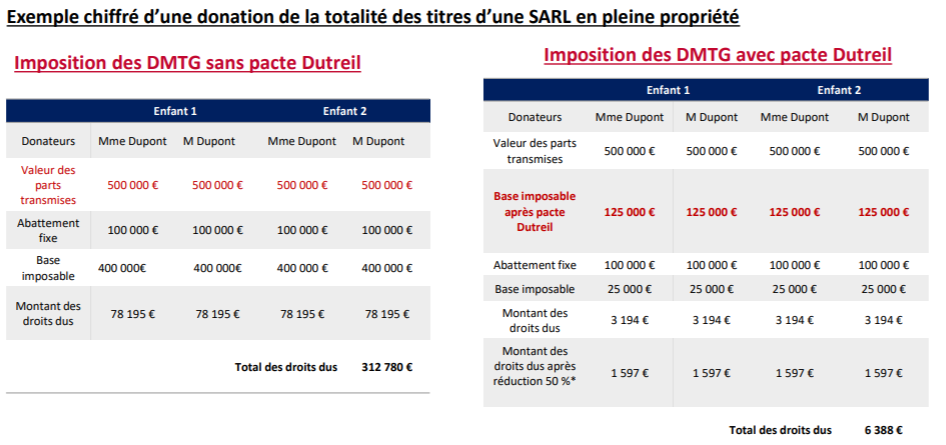

1. Le Pacte Dutreil : durcissement du dispositif :

Le Pacte Dutreil permet un abattement de 75% sur les droits de mutation pour transmissions d’entreprise, via un engagement collectif de conservation des titres individuel de 2 ans et d’un engagement individuel de 4 ans.

La loi de finances 2026 resserre le Pacte à la suite d’un coût budgétaire jugé excessif (5,5 Md€ en 2024), le durcissement prend en forme en :

👉 Allongeant les durées de conservation des engagements : la durée totale passe ainsi de 6 à 8 ans.

👉 Excluant les actifs non opérationnels (biens non professionnels ou somptuaires notamment).

Dans ces conditions, les transmissions familiales deviennent plus longues et coûteuses et elles nécessitent de les anticiper et de les cadrer pour éviter tout contentieux.

Pour y voir plus claire, voici un exemple (cf. tableau à gauche) – Source : Fiteco.

2. Le mécanisme d’apport-cession : conditions de report renforcées :

Pour rappel, le mécanisme de l’apport-cession, codifié à l’article 150-0 B ter du Code Général des Impôts, est un outil fiscal pour les chefs d’entreprises qui souhaitent restructurer avant de vendre leur société.

Au lieu de payer tout de suite l’impôt sur la plus-value réalisée sur la vente de vos parts ou actions (jusqu’à 31,4%) vous reportez cet impôt personnel à plus tard. L’impôt peut même être « purgé » à l’occasion de donations aux enfants par exemple.

Comment fonctionne le dispositif ?

👉 Vous créez une holding à l’IS et vous y apportez vos parts /actions de société d’exploitation (c’est un « échange » donc pas de taxation immédiate).

👉 La holding revend les parts/actions à un acheteur et encaisse le prix de cession.

👉 Pour conserver le report d’impôt sur votre tête, la holding doit réinvestir 70% du prix de cession dans des entreprises avec une véritable activité économique sous 3 ans, et conserver ces investissements 5 ans.

Le durcissement du mécanisme :

Avant, 60 % du prix de cession devait être réinvesti, avec une obligation de conservation des actifs/ investissement d’1 an. Aujourd’hui, 70 % du prix de cession doit être réinvesti sous 3 ans dans des entreprises à véritable activité économique, et conservé ces investissements 5 ans.

Les deux clés indispensables pour un réinvestissement réussi :

Il faut que vous définissiez une véritable politique de réinvestissement éligible au dispositif, en s’assurant notamment de réinvestir le produit de cession dans une activité « éligible ». Ensuite, il faut que vous répartissiez le réinvestissement sous plusieurs formes pour réduire le « risque fiscal » et optimiser votre rendement.

2. La TVA

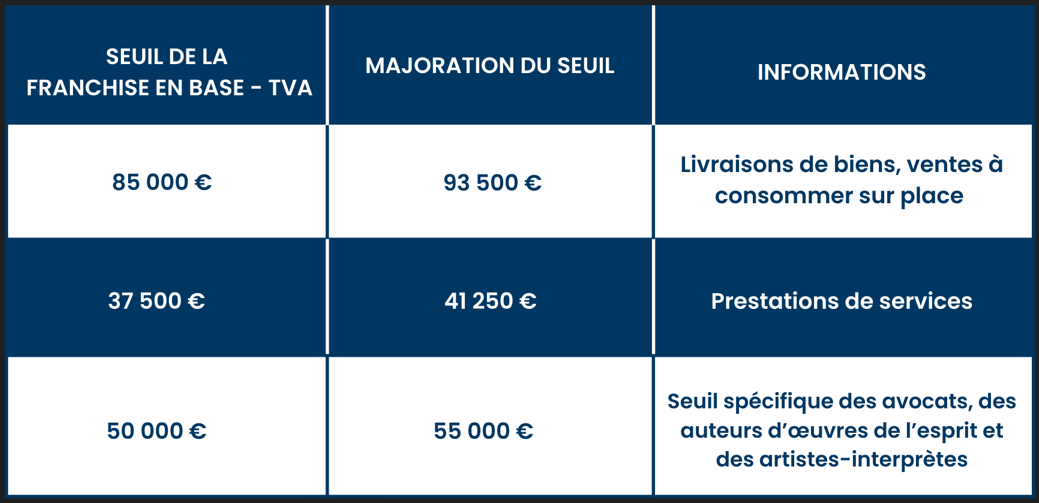

a) La suppression de la réforme de la franchise en base / maintien des anciens seuils

À compter du 1er janvier 2026 les seuils de franchise en base de TVA sont les même que pour 2025 :

Point d’attention : initialement le seuil de franchise en base devait être à 25 000 € (seuil unique), MAIS cette disposition a été abandonnée.

b) Les véhicules de fonction et la mise à disposition du salarié

Historiquement les entreprises ne déduisaient pas la TVA grevant l’acquisition ou la location des véhicules de fonction, aussi appeler véhicule de tourisme, qu’elles mettaient à disposition de leur personnel pour leurs usages professionnels et personnels.

Désormais, l’administration fiscale précise que la mise à disposition permanente d’un véhicule acquis ou loué par l’entreprise à un salarié, avec une contrepartie stipulée, constitue une prestation de services taxable à TVA.

Ainsi, la TVA devient donc, sous conditions, déductible sur ces véhicules :

Condition n°1 – Le véhicule doit être mis à la disposition permanente du salarié

👉 Le véhicule est mis à disposition de salariés.

👉 Le véhicule est mis à disposition pour un usage professionnel et privé.

👉 Cette mise à disposition doit être permanente.

Condition n°2 – La mise à disposition doit avoir une contrepartie à titre onéreux en constituant

👉 Un versement effectif d’une somme par le salarié.

👉 Une renonciation expresse à une fraction de la rémunération en argent.

👉 Une renonciation à un crédit de points convertibles en salaire.

Le montant de cette contrepartie peut être inférieur, égal ou supérieur au coût engagé par l’employeur.

Condition n°3 – La contrepartie doit apparaître de manière expresse dans le contrat de travail ou dans un contrat ad hoc

La mise à disposition du véhicule constitue une prestation de services à titre onéreux taxable à la TVA. La base imposable à la TVA est constituée de la contrepartie convenue et effectivement reçue par l’employeur.

L’entreprise peut déduire la TVA sur l’acquisition ou la prise en location du véhicule :

👉 En totalité si le véhicule est affecté dès son acquisition à cette mise à disposition à titre onéreux.

👉En partie si le véhicule a été affecté lors de l’acquisition aux besoins généraux de l’entreprise et devient par la suite, dans le délai de régularisation de 5 ans, affecté à cette mise à disposition à titre onéreux.

👉Si le salarié verse une redevance à l’employeur, celle-ci vient réduire la valeur de l’avantage en nature.

Point d’attention : un avantage en nature doit être constaté sur le bulletin de salaire du salarié lorsqu’il utilise le véhicule à la fois à des fins professionnelles et personnelles doit être faite pour son montant réel. Toutefois, il est admis que cet avantage peut faire l’objet d’une évaluation forfaitaire.

3. La fiscalité des entreprises

a) Les contrôles fiscaux sur le taux réduit d’IS

Un arrêt récent du Conseil d’État a modifié les modalités d’appréciation du seuil de chiffre d’affaires de 10 M€ conditionnant l’accès au taux réduit d’impôt sur les sociétés (IS) à 15 % des TPE-PME.

Pour rappel, les TPE-PME peuvent sous certaines conditions bénéficier d’un taux réduit d’IS a 15 % pour la part de leurs bénéfices jusqu’à 42 500 €. Mais l’éligibilité à ce régime n’est pas automatique dès lors que la PME est détenue par une société‑mère ou n’est pas intégrée fiscalement.

Désormais, il convient de tenir compte du chiffre d’affaires (+10 M €) du groupe économique auquel appartient la société éligible dans son ensemble, qu’il soit fiscalement intégré ou pas.

Cette actualisation impose donc aux groupes de repenser l’éligibilité de chacune de leurs entités pour éviter un redressement vers le taux normal de 25 % et de potentielles pénalités.

Les procédures sont en cours, elles se situent actuellement au stade des observations du contribuable. Nous sommes à présent dans l’attente de la position que l’administration et les juges adopteront à la suite de ces observations.

b) La location meublée

L’activité de loueur en meublé, comment cela se traduit ?

Le statut de Loueur en Meublé Non Professionnel (LMNP) permet aux particuliers de louer un bien meublé tout en bénéficiant d’avantages fiscaux. La fiscalité de ce dispositif a évolué significativement en 2025.

Désormais, il est obligatoire d’intégrer les amortissements dans le calcul de la plus-value immobilière. Souvent, cela va se traduire par une imposition plus élevée à la revente du bien ce qui impacte la rentabilité des opérations immobilières.

Quelle est la nouvelle formule de calcul ?

Prix de vente – [Prix d’achat – Amortissements déduits + travaux réels (ou forfait 15 %) + frais d’acquisition réels (ou forfait de 7,5 %)]

= Plus-value imposable

Bien que la réforme de 2025 diminue l’attractivité du LMNP, plusieurs stratégies permettent toujours d’optimiser un investissement locatif meublé :

👉 Le régime réel demeure l’option la plus efficace pour alléger l’impôt chaque année, en déduisant toutes les charges effectives (intérêts d’emprunt, travaux, frais de copro, assurances…) et en amortissant le bien.

👉 Choisir un bien à fort rendement locatif est une clé pour contrebalancer l’alourdissement fiscal à la revente.

c) La CVAE – Maintien des taux

La suppression de la CVAE, initialement prévue pour 2024 par la loi de finances pour 2023, a été échelonnée jusqu’en 2027, puis repoussée à 2030 (loi de finances pour 2025).

Leprojet de loi de finance 2026 proposait d’accélérer ce calendrier en prévoyant une fortebaisse des taux : 0,19% en 2026, 0,09% en 2027, suppression totale en 2028.

Le 1er ministre, dans une lettre adressée le 18 janvier 2026 aux chefs d’entreprises, a annoncé le retrait de cette mesure : « pas de baisse en 2026, retour à la trajectoire 2025 (0,28% en 2026-2027, puis 0,19% en 2028, 0,09% en 2029, et 0% en 2030). »

Retrouvez l’essentiel de notre communication sur nos réseaux sociaux 🙂