⌚ Temps de lecture : 10 mn

Comme chaque année, la Loi de Finances apporte son lot de nouvelles mesures à destination des entreprises. Que vous soyez entrepreneur indépendant ou à la tête d’une PME, nos experts de Saint-Malo, Rennes et Dinan, font le point sur les principales nouveautés et les décryptent pour vous.

CVAE : la moitié des entreprises ne la paiera plus dès 2024

La Loi de Finances 2024 reporte la suppression progressive de la cotisation sur la valeur ajoutée des entreprises (CVAE) à 2027 au lieu de 2024.

Vous êtes redevable de cette cotisation si vous générez un chiffre d’affaires hors taxe supérieur à 500 000 € par an quel que soit votre statut juridique, votre activité ou votre régime d’imposition.

Désormais, vous n’avez plus à payer la CVAE si son montant annuel est inférieur ou égal à 63 €.

Voici le tableau du taux d’imposition de la CVAE en fonction de votre chiffre d’affaires 2023 et 2024 :

Source : Article » Réduction progressive de la CVAE jusqu’à sa suppression en 2027″ sur le site entreprendre.service-public.fr.

Avis d’expert

Isabelle Camard, responsable de portefeuille clients à Saint-Malo

« La CVAE joue les prolongations jusqu’en 2027 mais la moitié de nos entreprises seront exonérées dès 2024. Cette suppression entraîne pour l’entreprise un gain immédiat sur la trésorerie mais pour les collectivités c’est un manque à gagner. »

Le délai pour bénéficier du taux réduit d’imposition dans le cadre d’une transformation de local professionnel en habitation passe de 4 à 6 ans

Désormais, les bénéfices réalisés par les entreprises qui vendent un espace de bureaux, un espace commercial ou industriel destiné à être transformé en logement (ou d’un terrain destiné à la construction de logements) sont soumis à une imposition réduite de 19 % à condition que l’acheteur s’engage à transformer le bien dans les 6 ans.

Les logements doivent être situés dans des zones géographiques avec un déséquilibre entre l’offre et la demande de logements.

Avis d’expert

Katell Henaff, responsable juridique à Rennes

« Ce dispositif a été mis en place dès 2011 pour pallier les tensions sur le prix de l’immobilier et encourager la création de logements d’habitation.

Or, bien que l’achat d’un local commercial pour le transformer en logement d’habitation, permette de faire une économie à l’achat et de bénéficier d’une fiscalité réduite, il faut bien réfléchir au coût global d’une telle opération notamment au regard du coût des travaux de rénovation. De plus, la procédure administrative est plutôt complexe. »

La réduction d’impôt vélos est prolongée jusqu’en 2027

Crédit photo : Ameliegraphie

Depuis 2016, vous bénéficiez d’une réduction d’impôt si vous achetez ou si vous louez pour 3 ans au minimum des vélos pour faciliter les trajets domicile-lieu de travail pour vos salariés.

Cette réduction d’impôt est prolongée pour 3 années supplémentaires.

Elle est égale aux frais générés par la mise à disposition gratuite de cette flotte de vélos dans la limite de 25 % du prix d’achat ou de location.

Avis d’expert

Fabrice Haleux, Directeur de mission Audit associé & Responsable RSE

« Cette mesure va évidemment dans le bon sens à l’heure d’une généralisation des politiques RSE et de prises de conscience plus personnelles.

Pour rappel, les dépenses concernées portent sur les dotations aux amortissements (acquisition, équipement des vélos, local qui leur est destiné), les dépenses de locations, les frais d’entretien et d’assurance pour les déplacements du domicile au lieu de travail.

Le prix d’achat des vélos s’entend TTC, car la TVA n’est pas déductible sur ces « véhicules ».

Si vous avez engagé au titre d’une année donnée 1 600 € de dépenses pour l’utilisation de 10 vélos acquis 600 € au cours de cette même année, votre réduction d’impôts sera limitée à 1 500 € (6 000 x 25%).

Bon à savoir aussi : pour être éligibles les cycles équipés de moteur doivent avoir une puissance maximale de 0,25 kilowatt. »

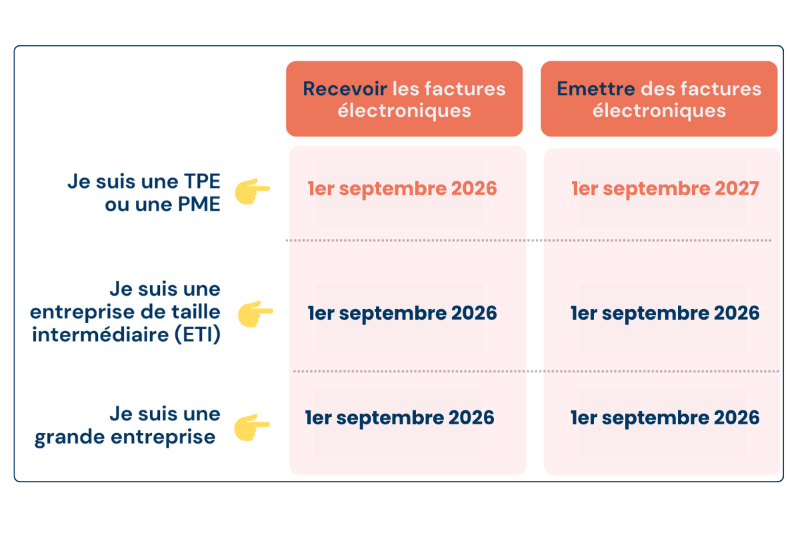

Nouveau calendrier de déploiement pour le passage à la facturation électronique

Ouf ! On respire un peu avec le nouveau calendrier de mise en place de la facturation électronique.

L’été dernier, le Gouvernement avait pris la décision de reporter l’entrée en vigueur de cette réforme et on attendait avec impatience le nouveau calendrier.

Désormais, l’obligation de recevoir des factures électroniques s’appliquera pour l’ensemble des entreprises dès le 1er septembre 2026.

L’obligation d’émettre des factures électroniques se fera :

- le 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI)

- le 1er septembre 2027 pour les PME et les micro-entreprises

Pour rappel, les factures électroniques transiteront sur une plateforme utilisée par l’émetteur et le destinataire de la facture. Celle-ci peut être le portail Chorus Pro ou une plateforme de dématérialisation partenaire (PDP) accréditée par l’administration fiscale.

Avis d’expert

Clément Grenier, Expert-comptable –Directeur de mission Audit associé

« C’est une excellente nouvelle que le nouveau calendrier ait été actualisé rapidement. Les travaux que nous avions amorcés au sein du cabinet se poursuivent afin d’accompagner au mieux nos clients sur cette transition. Nous devons profiter de ce report pour effectuer cette transition sereinement.

Au-delà de l’obligation légale, la facture électronique est une véritable opportunité pour les entreprises. Nous sommes convaincus chez Comptagesma que les patrons de TPE et PME ont tout à gagner à passer à la facturation électronique dès que ce sera possible. C’est dans ce sens que nous allons communiquer auprès de nos clients et que nous les accompagnerons. »

Pour tout savoir sur le passage à la facture électronique, c’est par ici 👉

Le nouveau calcul des taxes sur les véhicules de société privilégie les véhicules verts

Depuis 2023, la taxe sur les véhicules de société (TVS) a été remplacée par deux nouvelles taxes :

- la taxe annuelle sur les émissions de CO₂

- la taxe annuelle sur l’ancienneté des véhicules.

Le régime de ces taxes évolue et entraîne une hausse significative pour certains véhicules car le Gouvernement met en place :

- une nouvelle méthode de calcul des émissions de CO2 par fraction

- une mise à jour du barème sur les polluants atmosphériques reposant sur la classification « Crit’Air »

Les véhicules 100 % électriques sont bien sûr exonérés de taxes.

Les véhicules hybrides ne seront plus exonérés de la taxe annuelle sur les émissions de CO₂ à partir de janvier 2025.

| 2023 Taxe sur modèle Essence 126g CO2/km |

2024 | 2023 Taxe sur modèle Diesel 142 g CO2/km |

2024 | |

| Taxe pour émission de CO2 | 202 € | 343 | 426 | 783 |

| Taxe selon classification « Aircrit » | 20 € | 100 e | 40 e | 500 € |

| TOTAL TAXE | 222 € | 443 € | 466 € | 1283 € |

Avis d’expert

Angélique Hervé, responsable de portefeuille clients à Rennes

« Depuis 2023, les réformes sur la taxation des véhicules de société offrent un nouvel élan en faveur des véhicules écologiques en remplaçant la TVS par deux nouvelles taxes.

Le nouveau système de calcul est basé sur les émissions de Co². Il intégre la classification « Crit’Air » pour évaluer les polluants atmosphériques.

Les véhicules électriques sont avantagés financièrement car leur batterie est exclue de la base d’amortissement.

Le nouveau système de calcul des taxes accélère l’impératif pour les entreprises qui possèdent des véhicules de société de s’adapter aux changements fiscaux et les encourage encore plus fortement à choisir des véhicules verts.

Consulter le calcul de la taxe sur vos véhicules de société plus en détail

Les conditions d’éligibilité au pacte Dutreil se durcissent

Le régime d’exonération partielle « Pacte Dutreil »( ou Dutreil transmission) permet de transmettre les parts ou actions de son entreprise familiale en n’étant taxé qu’à 25% de leur valeur pour limiter les frais de donation ou de succession.

Toutefois, depuis quelques années, les conditions d’éligibilité au dispositif Dutreil se durcissent en excluant certaines activités.

La loi de finances 2024 poursuit dans ce sens en exculant du dispositif les activité de gestion de son propre patrimoine mobilier ou immobilier. Cela concerne notamment, les activités de location meublée ou de holding familiale.

A noter que cet ajustement du Pacte Dutreil s’applique rétrospectivement aux transmissions effectuées à partir du 17 octobre 2023.

| Sans Pacte Dutreil | Avec pacte Dutreil | |

| Donation par enfant | 500 000 € | 500 000 € |

| Après abattement de 75 % par enfant | 500 000 € | 125 000 € |

| Abattement de droit commun par enfant | 100 000 € | 100 000 € |

| Valeur taxable par enfant | 400 000 € | 25 000 € |

| Taxation par enfant | 78 194 € | 3 194 € |

Avis d’expert

Katell Henaff, responsable juridique à Rennes

« La transmission de sa société familiale constitue un enjeu majeur pour les dirigeants afin d’assurer la pérennité et la croissance de son entreprise.

Ce durcissement est donc source d’une inquiétude légitime notamment auprès des entrepreneurs qui souhaitent transmettre à leurs enfants.

Il faut anticiper suffisamment pour transmettre son entreprise dans les meilleures conditions possibles et alléger le coût fiscal de ce type d’opération. »

Prolongation de l’aide à l’embauche des alternants

L’aide financière destinée aux entreprises qui recrutent des alternants (apprentis et jeunes en contrat de professionnalisation) est maintenue en 2024. Pour rappel, elle peut atteindre 6 000 € est octroyée la première année du contrat.

Cette aide accompagne financièrement les employeurs qui recrutent une personne en contrat d’apprentissage ou un salarié de moins de 30 ans en contrat de professionnalisation. Elle est accordée sans condition aux entreprises de moins de 250 entreprises.

Avis d’expert

Sandrine Benoist, responsable Gestion Sociale et RH

« Dans le contexte actuel où bon nombre d’entreprises éprouvent de réelles difficultés à recruter, le contrat d’apprentissage reste à mon sens un contrat attractif pour former de futurs collaborateurs.

En plus de cette aide financière, il faut rappeler que la rémunération de l’apprenti se calcule généralement en pourcentage du SMIC et varie en fonction de l’âge et de sa progression dans le cycle de formation. La rémunération évolue donc en même temps que l’apprenti progresse en compétence et en autonomie. »

La prime de partage de la valeur (PPV) peut être attribuée deux fois dans l’année

Désormais, la prime de partage de la valeur peut être attribuée deux fois au cours d’une même année civile dans la limite des plafonds totaux d’exonération :

- 3 000 € par salarié et par an

- 6 000 € par salarié et par an sous certaines conditions

Pour les primes versées entre le 1er janvier 2024 et le 31 décembre 2026, l’exonération de cotisations sociales et d’impôt sur le revenu est prolongée.

Cela s’applique aux primes versées par les entreprises de moins de 50 salariés aux salariés qui ont perçu une rémunération inférieure à trois fois la valeur du SMIC au cours de l’année précédant le versement de leur prime.

Avis d’expert

Maëva Grzelinski, collaboratrice Gestion sociale à Saint-Malo

« La prime de partage de la valeur constitue un outil de pilotage de la masse salariale pour les entreprises : elle permet de rétribuer les salariés tout en limitant les coûts salariaux.

Si elle reste avantageuse pour les deux parties, ses critères d’attribution et d’exonération sont précis et parfois même complexes. Il faut vraiment regarder en détail pour vous assurer que vous êtes bien en conformité avec la législation. »